100 процентный займ с плохой кредитной историей

Безотказные микрозаймы без проверки КИ до 30 000 за 15 минут

Онлайн-займ в рублях – это уникальное решение для тех людей, которые испытывают временные финансовые проблемы. Благодаря такому способу кредитования студент, рабочий и даже безработный может получить небольшую финансовую помощь, при этом даже не выходя из дома.

К основным преимуществам микрозаймов следует отнести то, что получить такой займ можно, сидя дома, ведь для этого потребуется только некоторые документы, минимум времени, а также свободный доступ к интернету.

Известно, что для оформления кредита в банке, заемщику необходимо иметь при себе огромный перечень всевозможных документов. В то же время для получения онлайн-займа в рублях клиенту нужно будет иметь при себе только: паспорт, ИИН, прописку, номер мобильного и карту банка.

Можно получить 100 процентный займ с плохой кредитной историей в день обращения, в большинстве случаев компании, которые предоставляют услуги по микрофинансовом кредитованию, обрабатывают заявки в течении нескольких часов. Большинство таких организаций еще и предоставляют первый займ без процентов, что также является заманчивым предложением для новых клиентов. Подать заявку может человек, который достиг совершеннолетия (18 лет).

Для того чтобы получить такой вид кредита, каждому нужно будет выбрать наиболее подходящую микрофинансовую организацию, а затем оформить специальную анкету, в которой следует указать необходимую сумму, срок погашения, а также свои личные контактные данные.

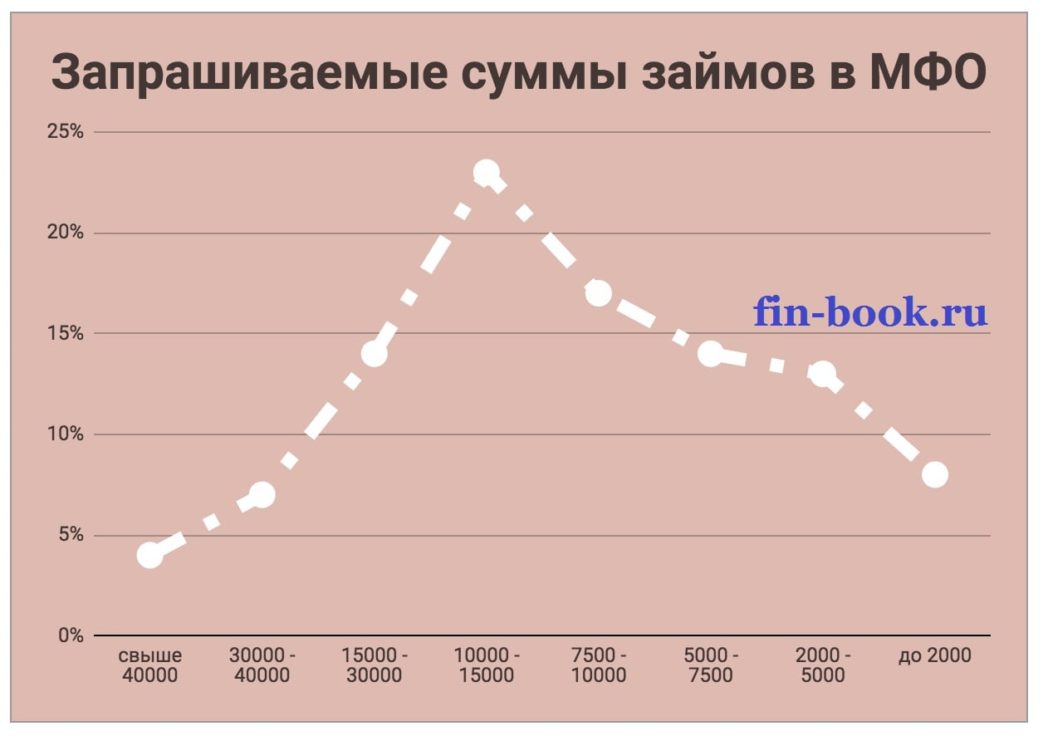

В большинстве случаев, первый займ не может превышать 5-15 тысяч рублей. После оформления заявки, клиенту нужно дождаться ответа от сервиса. В случае одобрения, деньги поступают на счет клиента в течении нескольких минут. Получить кредитные средства можно путем:

- Банковской карты;

- На Яндекс Деньги;

- Киви-кошелек;

- А также на любой другой электронный счет в рублях.

Для оформления заявки клиенту не обязательно нужно иметь постоянную работу. И даже при плохой кредитной истории, большинство заявок получают одобрение.

Кто и для чего берет онлайн-займы?

В последнее время в России активной популярностью пользуется эта услуга у людей, которые имеют постоянные задержки в зарплатах. Среди частых клиентов микрофинансовых организаций существует большая доля студентов, которые берут такие кредиты по той причине, что его очень просто оформить. И в отличии от банковского кредита, здесь студент с большой долей вероятности не получит отказ.

Порой даже пенсионеры становятся клиентам таких учреждений, для них это единственный выход чтобы купить продукты, берут они такой кредит в том случае, если пенсионную выплату задерживают. Люди с постоянной работой берут онлайн-займы в рублях в том случае, если нужна определенная сумма денег чтобы купить товар по акции (скидке).

Оформить такой вид кредита очень просто, а поэтому спрос на эту финансовую услугу в России постоянно растет. Чаще всего такой кредит берут либо на пару дней, либо на месяц. Однако большинство организаций готовы предложить своим клиентам возможность оформить долгосрочный кредит. В этом случае, могут быть предоставлены более выгодные условия кредитования по менее высоким % ставкам.

Как вернуть кредитные средства обратно?

Для того, чтобы погасить микрозайм существует не мало удобных и современных способов. Именно поэтому удобство получения такого вида кредита является не только в его оформлении, но еще и в удобстве возврата кредитных денег. Вернуть деньги можно при помощи оплаты через любую популярную электронную платежную систему, к примеру, Киви или Яндекс Деньги.

Оплатить кредит можно при помощи Сбербанка, наличными в кассах «Связной» и «Евросеть». Еще очень удобно, что при оформлении заявки на получение микрокредита, каждому клиенту будет прозрачно видно сумму, которую необходимо будет погасить.

Закрыть займ можно и в день его оформления, нередки случаи, когда человек оформляет кредит, но вдруг ему приходит зарплата. В таком случае можно оплатить займ без штрафных санкций, что также является особым преимуществом микрофинансовых организаций.

Кроме этого, такое действие не только не наказывается, но еще и поощряется, некоторые организации даже пересчитывают проценты в пользу заемщика за такую ответственность. При просрочке онлайн-займа нужно помнить, что помимо ежедневного % по займу, будет дополнительно начисляться процент за просрочку.

Гарантированное получение микрокредита с испорченной кредитной историей

Процедура скоринга в МФО — это анализ различных данных о заёмщике, цель которого состоит в максимально быстром принятии решения о том, стоит ли выдавать займ или данное лицо не соответствует требованиям.

На сегодняшний день все МФО и банки используют специально разработанные системы, которые могут различаться между собой. Общая черта — все системы имеют доступ к данным по кредитной истории. Существует несколько агентств, собирающих такие данные. В их числе: «Национальное бюро кредитных историй», сотрудничающее с тремя тысячами организаций, «Объединённое кредитное бюро», имеющее в своей базе данные о 216 миллионах кредитных историй, «Эквифакс» с базой в 205 миллионов кредитных историй и другие.

Благодаря рейтингу МФО, который мы разместили выше, каждый сможет рассчитывать на получение займа на выгодных условиях.

Существует три вида скоринга:

- программный анализ;

- наблюдение за поведением;

- проверка подлинности данных.

Программный анализ

В данном случае скоринг осуществляется при помощи специально разработанного под нужды конкретной микрофинансовой организации программного обеспечения. Иногда бывает и такое, что одинаковый софт закупает сразу несколько МФО.

Наиболее крупные и богатые компании, выдающие займы, предпочитают адаптировать данный софт под свои требования. Так, например, если одна компания анализирует 1800 параметров, то другая готова просканировать несколько тысяч данных.

Итак, как же происходит процесс изучения данных о потенциальном заёмщике?

Для начала программа может проанализировать поведение пользователя на сайте. Как он передвигал ползунки в калькуляторе микрокредита, сколько времени потратил на чтение справочной информации и иные технические сведения.

Далее программа проверяет анкету. Так как при её заполнении заёмщик даёт согласие на обработку своих персональных данных, то процедура происходит довольно быстро.

Учитывается следующее: возраст, уровень дохода, место работы, наличие движимого или недвижимого имущества и иные введённые пользователем данные. Система сама начисляет за это определённое количество баллов. Например, заёмщики в возрасте от 28 до 35 лет приобретают самый высокий балл за возраст, что повышает шанс получения денег.

После этого направляются запросы в те бюро кредитных историй, с которыми сотрудничает кредитор. Чаще всего этот параметр является решающим и даёт больше всего баллов, однако некоторые программные продукты могут дать шанс заёмщику за счёт других «понравившихся» им факторов.

Но это ещё не всё. Система изучает наличие у заёмщика проблем с законом, направляя автоматические запросы в Федеральную налоговую службу, Федеральную службу судебных приставов, Министерство внутренних дел и другие инстанции. О недвижимом имуществе клиента сообщит Федеральная служба государственной регистрации, кадастра и картографии.

Таким образом, за считанные минуты происходит оперативный анализ введённой информации и при этом гражданин пробивается по множеству различных баз. Это существенно экономит время, что позволяет МФО не тратить много денег на содержание сотрудников. Например, в обычном банке заявку гражданина на кредит рассматривают несколько специалистов.

В тех организациях, которые выдают займ в оффлайн офисах, также установлены специальные системы скоринга.

Большинство отказов происходит в том случае, если у вас плохая кредитная история и имеются просрочки и не погашенные вовремя займы.

Поведенческий скоринг

Существует три способа проанализировать поведение гражданина — изучить его социальные сети, сделать выводы во время телефонного разговора и также оценить внешний вид во время посещения офиса компании.

В первом случае анализ производится системой и учитывается активность в социальных сетях, количество друзей, то есть, живые сотрудники не привлекаются.

Однако многие МФО после подачи заявки могут позвонить возможному клиенту и побеседовать с ним. В это время сотрудник заполняет специальную анкету, где по определённый критерием выставляет баллы. Так, например, вежливая и грамотная речь прибавляет вам баллы.

Во время личной встречи работник оценочно смотрит на ваш внешний вид — стоимость одежды, наличие украшений, модель мобильного телефона. Это является одним из способов установить материальный достаток человека и благоприятно влияет на положительное решение.

Чтобы не отказали, указывайте реальную страницу в социальной сети, вежливо общайтесь и приходите в офис в максимально дорогом внешнем виде.

Подлинность данных

В данном случае происходит проверка на мошенничество. Сотрудники МФО могут позвонить на место работы заёмщика, подать запрос в УФМС для подтверждения достоверности данных паспорта и СНИЛС. Проверяется и принадлежность мобильного телефона, он должен быть зарегистрирован на заёмщика. Чтобы не отказали, обязательно указывайте достоверные данные.

В общем, если вы честный заёмщик с хорошей кредитной историей и стабильным доходом, у вас большие шансы получить займ. Только отдавайте его вовремя.