Что такое CVV2-CVC2 на банковской карте?

Цифровые обозначения на пластиковой карточке

Современный продвинутый интернет-пользователь часто покупает товары и оплачивает услуги в сети банковской пластиковой картой, даже не покидая пределы жилища или рабочего офиса. Через сеть покупают ж/д билеты, оплачивают коммунальные услуги и хостинг для сайтов, покупают одежду, украшения и даже продукты питания. Подобные онлайн-сервисы требуют введения данных о CVV2/CVC2, кроме непосредственного номера кредитки и крайнего срока для ее последующей замены.

Шифр необходим для осуществлений платежных операций в сети (CNP-перечислений денег), когда физически ни карта, ни ее владелец не могут присутствовать при процедуре прямого перерасчета.

Дополнительное цифровое шифрование, напечатанное на обратной стороне карты, отвечает за безопасность сделок. Кодовые значения содержат в себе важную информацию, необходимую для заверения полномочий владельцем счета.

CVV2/CVC2 гарантируют для второй стороны подлинность карты клиента, защищая от действий мошенников в сети. Его значение понадобится в ситуации, когда не производят чтение данных с помощью контакта к магнитной ленте карточки. Без перевыпуска пластикового или виртуального платежного приспособления провести замену или восстановление этих данных невозможно.

Каждая система платежей, связанная с выпуском банковских карт, вмещает на картах индивидуальное название числового защитного шифра: VISA ‒ CVV2, MasterCard ‒ CVC2. Подобные коды отсутствуют только продуктах зарубежной системы Maestro ‒ она не поддерживает расчет безналом в режиме реального платежной времени через Интернет.

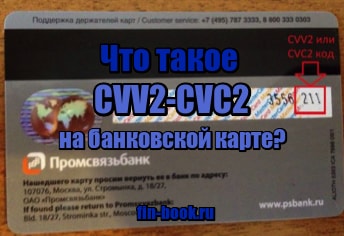

Как выглядит код и где его искать

Трехзначные коды на картах Visa и MasterCard печатают в специальной зоне для подписи владельца счета с обратной стороны, под магнитной лентой. Необходимое значение, как правило, отпечатано немного зауженным черным шрифтом под наклоном.

Индивидуальный секретный компонент защиты иногда ошибочно считают продолжением номера платежного аксессуара, так как в редких случаях его печатают мелким шрифтом на лицевой стороне после основного номера. Подобное новшество практикует нынче Альфа-Банк.

Поиск CVV2/CVC2 на виртуальной платежной карте имеет некую особенность из-за отсутствия материального носителя информации. Клиент может заказать информацию о коде, используя запрос через смс, или оставить заявку на горячей линии банка.

Полученный результат важно запомнить и записать в блокнот, надежно спрятав его от посторонних глаз во избежание утечки данных.

Некоторые важные нюансы

Вид оплаты с введением CVV2/CVC2 характерен для веб-сервисов, не поддерживающие аутентификации способом 3D-Secure. Многие из них в поле ввода информации о данном коде, называют его неодинаково, помимо основной распространенной вариации.

Некая разновидность онлайн торговых платформ требует от покупателя указать в форме оплаты двойное значение CSC/CVV2 для безопасности от кражи безналичных средств со счета. Каждая платежная система наделяет CSC- индивидуальным числовым названием под каждого отдельного клиента.

Присутствие записи CSC/CVV2 не требует от пользователя дополнительного введения пин-кода при оплате покупок. Важно не забывать о том, что секретный код (пин) нельзя показывать в цифровых или печатных формах открытого доступа вне банкинга.

Интернет-мошенники не дремлют. По этой причине участились кражи номера для идентификации карты. Чтобы не попасть в неприятную ситуацию, важно избегать покупок на сомнительных ресурсах и соблюдать некоторые правила безопасных CNP-транзакций в Интернете:

- сперва заходят регистрируют аккаунт на веб-платформе магазина или поставщика услуг;

- выбирают в меню определенную позицию для совершения заказа;

- оформляют платеж, сопровождаемый вводом банковских реквизитов с карточки;

- при запросе значения, вводят цифры CVV2/CVC2;

- дожидаются результата проделанных действий.

Возможны следующие результаты по финансовой операции с карточки для расчета за товар/услугу. Первый – подтверждение правдивости данных – пересылка денег пройдет успешно/будет отклонена в зависимости от результатов проверки количества финансовых вложений на карте, срока действия банковского атрибута, допустимого лимита на траты в сети и другой информации от клиента для сделки. Второй – отклонение факта платежа по причине некорректного указания кода.

Некоторые расчетные карты абсолютно не адаптированы к проведению оплаты услуг через Интернет (отсутствует рассматриваемый нами код). Специалисты электронного банкинга рекомендуют в этом случае оформить отдельную карту для перечисления финансовых накоплений за товары и услуги в сети. Для безопасности сделок желательно иметь отдельную кредитку для отправки определенной суммы за конкретный ожидаемый платеж.