Долгосрочный займ на карту: мгновенно, без процентов

Займы от 2 месяцев до 1 года под 0 % без поручителей

Как известно, молодежь не представляет себе жизни без активного общения, встреч с ровесниками, постоянного обмена впечатлениями, посещения концертов и обсуждения всевозможных развлекательных мероприятий в социальных сетях. Однако далеко не всегда юные искатели новых ощущений имеют в своем распоряжении средства, необходимые для проезда к местам проведения фестивалей, оплаты входа на стадионы, покупки продуктов питания и аренды комнат в гостинице или частном секторе.

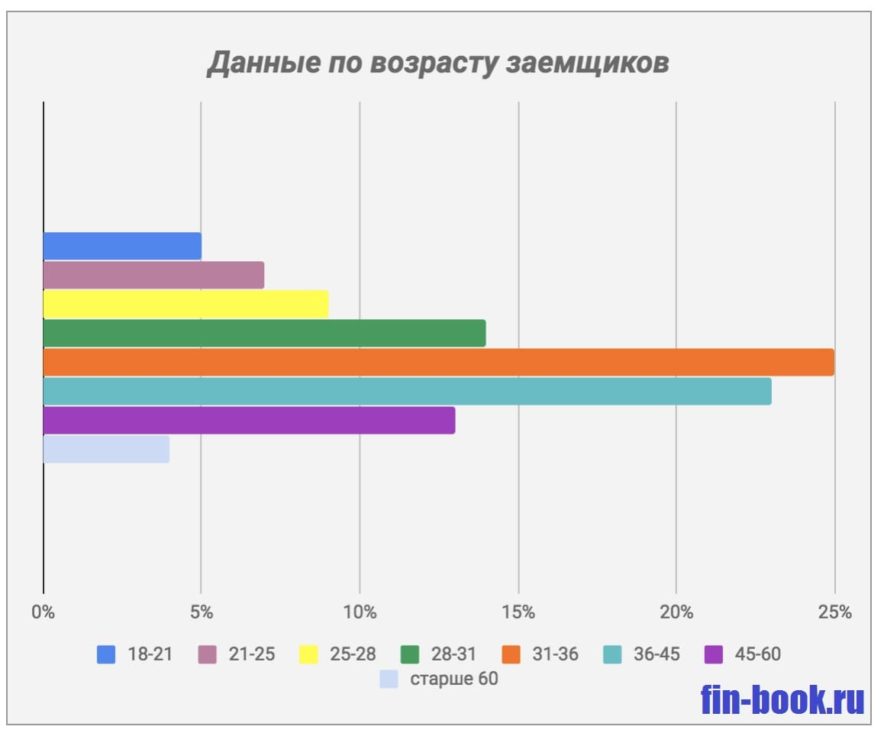

Возможно, именно поэтому одними из самых активных клиентов микрофинансовых организаций являются молодые люди в возрасте от восемнадцати до тридцати одного года.

Как показали недавно проведенные маркетинговые исследования, летние музыкальные фестивали стали одной из тех статей расходов, на финансирование которых студенты и молодые люди все чаще берут онлайн-кредиты. И это совсем не удивительно, так как вступающие в большую жизнь специалисты, будущие менеджеры, врачи и ученые ценят не столько обладание какими бы то ни было вещами, сколько новые эмоции, культурный опыт, интеллектуальное развитие.

Еще не так давно такие ценители концертов и спектаклей даже не мечтали посетить любимое мероприятие на заемные деньги. Сегодня же они могут моментально получить микрозайм, не выходя из дома, так как все, что им потребуется — это российское гражданство, регистрация по месту подачи заявки на микрокредит, не менее, чем восемнадцатилетний возраст, а также действующий номер мобильного телефона.

Можно также в МФО оформить и долгосрочный займ на карту мгновенно, без процентов. Такую возможность предоставляют организации, размещенные ниже.

В целом ряде случаев кредит можно будет получить не только в день обращения, но и круглосуточно, причем в рамках ознакомления новых клиентов со своим сервисом МФО порой выдает первый займ без процентов.

Предельная демократичность и доступность услуг МФО позволяет с их помощью решать свои финансовые проблемы представителям всех тех категорий граждан, которым банки обычно в выдаче кредитов отказывают. Фактически МФО выдают займы просто по паспорту, что открывает возможность получить кредит на срочные нужды и безработному, и пенсионеру, и человеку без официального трудоустройства.

Для получения кредита в МФО не понадобятся ни залог, ни поручитель, ни справка о доходах. Как правило, отказ по заявке ждет лишь тех претендентов на микрозайм, у которых проверка выявляет наличие плохой кредитной истории.

В распоряжении того заемщика, чья заявка получила одобрение, будет очень широкий выбор способов получения выданных ему денег. Это, например,

- банковская кредитная или дебетовая карта;

- система Contact;

- система Золотая Корона;

- наличные деньги прямо в офисе МФО или курьерской доставкой;

- Киви-кошелек;

- система Яндекс Деньги.

Замечено, что новым веянием среди клиентов МФО стала подача заявки на микрозайм, который нужен для оплаты услуг репетитора, посещения лекций, семинаров и конференций, уроков в автошколе. Таким образом, микрокредиты теперь тратятся не только на традиционные срочные нужды, но и на инвестиции в будущее, способные со временем окупиться и принести немалую прибыль.

При всем этом обычные бытовые расходы по-прежнему остаются одной из главных причин подачи заявок в МФО. Во многих случаях люди, имеющие постоянный доход, не видят смысла сдавать в ремонт вышедшую из строя бытовую технику и предпочитают вместо этого покупать новую. При этом довольно часто размер собственных накоплений не позволяет им совершить покупку сразу, как только в этом возникла необходимость, в связи с чем принимается решение получить займ, причем прямо в день обращения.

Те из возможных претендентов на получение микрозайма, которые уже давно предпочитают всюду использовать свою карту Кукуруза, могут прибегнуть к предоставляемой по ней услуге под названием «Кредитный лимит». Таким образом они не только получат необходимый им кредит, но и ощутят все удобства, которые появятся благодаря беспроцентному периоду длительностью до 55 дней.

Заполнив заявку с домашнего компьютера и получив ее одобрение, обладатель карты Кукуруза сможет рассчитываться с ее помощью в торговых центрах и сетях общественного питания, при необходимости снимать наличные деньги, а также совершать переводы членам семьи и знакомым.

Величина кредитного лимита в данном случае для каждого заемщика определяется индивидуально, но не превышает трехсот тысяч рублей. Приятным дополнением к возможности пользоваться микрозаймом, предоставленным по карте Кукуруза, станут бонусы, которые начисляются за покупки, сделанные на средства из кредитного лимита.

В том случае, когда деньги взаймы необходимы в большом количестве и на протяженный период времени, МФО предоставит крупный займ на длительный срок, то есть не менее, чем на два месяца. Подавший заявку на такой займ клиент в качестве залога сможет предоставить, например, свой автомобиль.

Долгосрочный микрокредит на банковскую карточку под 0 процентов

Прибыль микрофинансовых организаций напрямую зависит от тщательной проверки своих клиентов. Так как многие организации выдают займы через интернет портал, они придают особое значение сбору информации о будущем заемщике, чтобы не столкнуться с действиями мошенников. Одним из способов защиты кредитора является автоматизированная скоринговая система.

Главный оценщик рисков по займам — это кредитный скоринг, основывающийся на статистических данных и используемый в быстром кредитовании при участии небольших сумм займа. Суть скоринговой системы МФО заключается в присвоении баллов с дальнейшей оценкой кредитоспособности заемщика. Баллы выставляются, основываясь на анкетных данных, предоставленных клиентом в момент обращения.

Специфика скоринга

Для детальной проверки заемщика система изучает:

- С какого устройства поступила заявка;

- Досье клиента из Бюро кредитных историй;

- Платежные реквизиты заемщика;

- Собирает информацию из социальных сетей.

Последующие проверки проходят более лояльно, одобрение на вторичную заявку можно получить уже через несколько минут после подачи заявления.

Причиной для отказа в получении онлайн-займа могут быть следующие:

- Возможно ваша страница в социальных сетях состоит в группах с азартными играми;

- Паспортные данные не соответствуют данным сим-карты или банковской карты;

- Официально безработные граждане также могут получить отказ в онлайн-займе, потому что им нечем подтвердить свои текущие доходы;

- Основным поводом для отказа в займе продолжает оставаться непогашенный, ранее взятый кредит или плохая кредитная история.

В условиях большой конкуренции скоринговая система, использующая различные математические и статистические данные, позволяет значительно сократить время рассмотрения заявки и принятия решения кредитной организацией о выдаче или отказе в займе. Часто Бюро кредитных историй сами предлагают МФО скоринговые модели, содержащие дополнительные данные, позволяющие наиболее точно оценить риск просрочек и невозврата займа. Одно из таких предложений — модель скоринга по кредитным историям.

Кредитная история

Кредитная история представляет репутацию заемщика. С каждым новым займом или кредитом информация о выплатах и просрочках платежей отправляется в досье клиента, которое хранится в бюро кредитных историй. Сведения сохраняются в течение 10 лет, уничтожаясь по истечению данного срока.

Каждая КИ состоит из трех частей. Прежде всего, титуль, знакомящий кредитную организацию данными паспорта, ФИО и местом рождения заемщика. В главной части собраны сведения о размере долга и периодах его выплат. В дополнение кредитная история отображает дату запроса в бюро и сведения об источнике информации.

Займ МФО для улучшения репутации заемщика

МФО предлагают улучшить плохую кредитную историю при помощи оформленного у них займа. Для начала заемщик должен обратиться в МФО, которое обозначило на своем портале, что работает с лицами, имеющими плохую кредитную историю. У онлайн-займов всегда выше процент одобрения кредита. Затем необходимо ознакомиться с рядом специальных предложений и программ, направленных на улучшение КИ. Такие программы включают в себя до 5 оформленных займов, берущихся подряд и выплаченных в указанный срок.

Стандартная программа по улучшению КИ состоит из трех займов, на выплату каждого микрозайма дается до 10 дней. Сумма первого займа составляет 1000 рублей, сумма второго удваивается, а третий заем предоставляется в размере от 3000 до 5000 рублей.

На каждый из перечисленных займов составляется договор между заемщиком и кредитной организацией. Своевременно погашенные займы добавляют положительные сведения о клиенте в досье заемщика, чем исправляют его КИ в лучшую сторону. Успешно пройденная программа позволяет клиенту обращаться в МФО или банк за предоставлением ему стандартного займа.

Кредитный договор с МФО, заключаемый онлайн

Получая онлайн-займ, клиент кредитной организации соглашается с условиями, предложенными в договоре-оферте. Прописанный в Законе «О потребительском кредите» механизм заключается в замене собственноручной подписи аналогом. После изучения всех пунктов соглашения на телефон заемщика будет выслан код, которым необходимо подтвердить согласие на подписание данного договора. Введя код в поле для ввода, которое расположено под текстом оферты, заемщик окончательно соглашается на совершение сделки. На руки заемщик не получает документы, эта практика широко распространена при онлайн-кредитовании.

Сам договор будет сформирован в личном кабинете клиента, на сайте организации, предоставляющей заем. В предоставленном договоре прописываются все условия и штрафные санкции, последующие при несоблюдении сроков выплат. Необходимо внимательно знакомиться с договором перед его подписанием. Опираясь на подписанный договор, заемщик может быть уверен в фиксированной процентной ставке, указанной на день оформления соглашения между кредитной организацией и клиентом.