Онлайн займ на карту: моментальное решение

Мгновенный кредит на банковскую карту

Если просмотреть статистику микрофинансовых организаций и сделать анализ, за последние несколько лет, то можно составить портрет финансового заёмщика. Можно выделить 2 группы:

- Те кто, делает краткосрочные займы, то есть для повседневных нужд. Эти обращения составляют примерно одну треть от всех обращений.

- Те, кто берет займы на довольно крупную сумму, для больших покупок. Обычно погашение данных займов производится длительное время.

На данный момент отслеживается тенденция к снижению числа кредитов, которые берутся на повседневные покупки. В их число входит покупка одежды, еда, трата на медицинские услуги, лекарства, которые стоят дорого и оплата транспорта.

По этим данным можно сказать, что большая группа граждан стала вести более экономный образ жизни. Уменьшились количества займов, которые выдавались на отдых и путешествия. Процент таких кредитов снизился с 11 до 8.

Но вырос процент займов, которые нацелены на покупку электроники и различной бытовой техники. Также возросли траты на приобретение и ремонт транспортного средства, квартир и домов. Это можно объяснить тем, что кредит в банке может позволить себе не каждый гражданин. Ещё повысилось число микрозаймов, которые направлены на решение форс-мажоров (трудных жизненных ситуаций), но такие займы берутся не на длительный срок.

Какой бы причина кредитования не была, в МФО всегда можно получить онлайн-займ на карту — моментальное решение и быстрое перечисление денег поможет решить возникшие трудности без каких-либо хлопот.

Есть еще один интересный нюанс, который показывает статистика, что за микрозаймами стали обращаться в таких целях как погасить какие-либо имеющиеся задолженности, связанные с оплатой содержания жилья или же ЖКХ-счетов. Такой процент не велик, но всё же 3-4 % на данный момент составляют такие займы.

По данным статистики можно судить о том, что в настоящее время граждане решили побольше экономить и стараются уменьшить свои каждодневные расходы, пытаются отказаться от временных займов. И даже, если посмотреть на тех клиентов, которые сохранили уровень своего дохода неизменным, они всё равно стараются не идти на риск, а переходят в режим экономии.

Если верить статистическим данным, то размер среднего займа, который может быть выдан на 3 недели приблизительно равен 11 тысяч рублей.

А теперь составим 3 портрета заёмщиков: займы наличными, займы, которые можно совершить онлайн и займы на жильё.

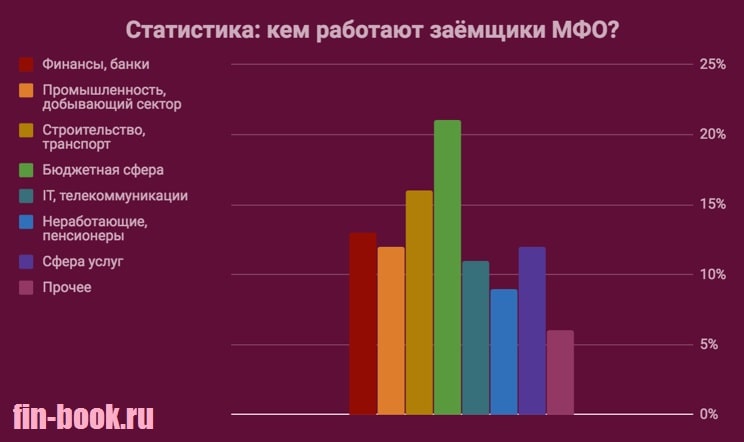

Потребителями в первом портрете обычно являются люди, которые трудятся в сфере торговли и услуг, реже всего встречаются водители и разнорабочие. В золотой середине расположились сотрудники, которые работают в офисе.

По данным статистики, все они чаще берут займы на такие нужды как: ремонт автомобильного средства, приобретение бытовой техники, но реже всего у этой группы людей бывают займы на экстренные ситуации.

Следующий портрет можно представить людей рабочего класса. Люди, которые пытаются получить займ онлайн обычно не старше 30 лет, имеют либо среднее образование либо неоконченное высшее. Их целями обычно являются займы с коротким сроком, которые обычно направлены на форс — мажоры: ремонт автомобиля, покупка лекарства или оплата счетов за жильё.

И рассмотрим последний портрет, обычно это люди старше 37 лет, если посмотреть данные статистики, то число женщин значительно преобладает. Если рассматривать в процентов соотношение то, он будет примерно таким 61% и 39%. Также большинство людей имеют среднее образование, процент с высшим образованием очень мал.

Люди из данного портрета обычно являются работниками в бюджетных организациях или же вовсе не имеют стабильного заработка. Целями займа обычно является ремонт в жилье или срочное погашение квитанций за оплату. Реже на плату за лечение, покупка техники и ремонт транспортного средства.

В том числе и маленькие денежные конторы, например, или же по другому не имеют все шансы выдавать средства всем подряд. Действуя по похожей системе, большая часть из них скорее всего бы уже обанкротилась. МФО проводят проверку вероятного заёмщика, но предоставленная проверка совершенно отличается от банковской.

Система рассматривает покупателя по собственной шкале надёжности и готовит это быстро беря во внимание разом тыс.данных — в автоматическом режиме.

Имея вероятность давать валютные способы достаточно быстро и дистанционно осуществляя процесс без проверки кредитной ситуации (минуя нужную банковской структуре функцию — процедуру обращения в соответствующее ему Бюро кредитных историй) финтех фирмы воплотят в жизнь обработку поступивших запросов за некоторое количество минут (от 5 мин. до 15 мин.)

Также на данное время есть весь ряд сервисов, осуществляющих мгновенную проверку в автоматическом режиме. Особые бот займов безусловно ликвидируют присутствие человеческого фактора при рассмотрении заказы от соискателя и изготавливают саму передачу тех или же других валютных средств на автомате, впоследствии принятия позитивного заключения.

Займы через интернет: почему стали популярными?

Востребованность услуг компаний, занятых в сфере онлайн кредитования, растет ежегодно. Не остается в стороне и государство – за последние два года было закрыто несколько сотен МФО компаний, которые работали незаконно или допустили ряд нарушений. Это позволило оградить граждан от недобросовестных кредиторов, с которыми ранее могли быть проблемы.

Сегодня направление онлайн кредитования надежное, организованное, эффективное, слаженное. Информативность, простота оформления, доступность, разнообразие способов получения средств – только некоторые преимущества современных МФО.

Раньше, около пяти лет назад, граждане России брали только банковские кредиты. При необходимости занять небольшую сумму приходилось обращаться к знакомым, родственникам, друзьям, родителям. Сегодня необходимости в этом нет. Банковские кредитки и микрокредитование помогают «выживать», когда совсем нет средств. Также граждане берут займы на важные, хоть и небольшие покупки.

Список наиболее интересные займов по версии нашего портала представлен выше.

Почему микрокредитование, предоставляемое в онлайне, стало настолько востребованным:

- Кредитная история не влияет на решение. У каждой компании есть своя база клиентов, которые ранее обращались к ней. У банков же есть связь с бюро кредитных историй, которые не локально, а в целом собирают информацию о тех, кто когда-то просрочил платежи. МФО не обращаются к таким организациям и не дают соответствующие запросы.

- Увеличение кредитного лимита. В МФО быстрее увеличивается лимит, чем в банках. Если клиент совершает платежи своевременно, это идет на пользу для его истории в конкретной компании.

- Снижение процентных ставок для добросовестных активных клиентов. Практикуют не все компании, но такая программа нынче – не редкость.

- Возможность досрочного погашения долга. Клиент не будет переплачивать, он оплатит проценты только за период пользования заемными деньгами. МФО не предусматривают штрафы, пеню и прочие санкции для тех, кто решил раньше рассчитаться.

- Платежи поступают мгновенно, деньги зачисляются на счет сразу, а не в течение трех рабочих суток, как бывает в банках.

- Процентная ставка установлена не в годовых, не за месяц, а из расчета за сутки. Это позволяет сократить издержки на обслуживание. Если заемщик сегодня погашает часть долга, завтра он оплатит меньше процентов, поскольку плата за пользование кредитом начисляется не на общую сумму займа, а на остаток долга на текущий момент. Это очень удобно и выгодно, чего не скажешь о бытовых кредитах, потребительском направлении и пр.

- Быстрое оформление. Не нужно ехать в банк, тратить деньги на бензин или проезд в транспорте, ждать менеджера, заполнять анкету. Можно просто включить компьютер, зайти на сайт подходящей МФО, заполнить анкету, указать личные данные, способ получения денег, желаемую сумму. Решение выносится за несколько минут в автоматическом режиме. Если система определяет потенциального заемщика как ненадежного, заявка поступает специалисту. Он оценивает данные, перезванивает клиенту и принимает окончательное решение.

Процедура оформления

Она довольна простая. Пакет необходимых документов небольшой. Нужно предоставить паспорт, налоговый номер, данные о месте прописки, проживания, работе. Обозначать адрес предприятия, статус, контакты начальника и сотрудников не нужно. МФО нужны только данные об общем уровне дохода.

После получения денег, например на карту, их можно обналичить или потратить удобным способом. Возврат осуществляется в рамках отведенного срока, прописанного в договоре. На адрес электронной почты высылается копия утвержденного документа, в котором указана вся важная информация подробно и понятно.

Обычно при заполнении заявки пользователь регистрирует аккаунт на сайте компании, к которой он обратился. В онлайн режиме в последующем можно посещать ресурс для контроля состояния счета. Через интернет его можно пополнять. При следующем изъявлении желания оформить новый кредит клиент компании выбирает тот же, как в прошлый раз, или другой способ начисления денег.

Онлайн кабинеты предлагают почти все МФО-компании. Им выгодно, чтобы пользователи понимали, какой на текущий момент у них размер долга, когда надо перечислить деньги, можно ли продлить договор. Большинство компаний делают смс рассылку на номера телефона, когда приближается термин погашения кредита.

Это помогает избежать просрочек. Если пользователь все-таки не внес вовремя деньги, компания увеличивает процент, даст несколько дней на исправление ситуации или просто предупреждает и своих последующих действиях. При просрочках МФО рекомендуют продлевать условия договорных обязательств, оплатив не тело кредита, а просто начисленные за минувший период проценты.