Онлайн займ с плохой кредитной историей

Микрокредит через интернет без проверки КИ

К услугам МФО обращаются все больше граждан нашей страны. С недавних пор большую популярность набирают займы через интернет, так называемые онлайн-займы. Объяснить спрос на них достаточно просто: не нужно стоять в очередях для оформления кредита, подать заявку на онлайн-займ можно, не выходя из дома, к тому же денежные средства отправляются заемщику дистанционно, что тоже довольно комфортно и не отнимает много времени.

МФО не ставят ограничения по максимальной возрастной планке: обратиться к ним может и студент, и пенсионер.

Преимущества онлайн-займов перед банковскими услугами заключается еще и в том, что не нужно предоставлять справку о доходах. Единственный документ, необходимый для оформления займа – паспорт гражданина РФ.

Например, большая часть банков, в том числе и самый известный – Сбербанк, не выдадут кредит без подтверждения дохода. Обратиться в МФО может даже лицо, не имеющее официальной работы.

Онлайн-займ с плохой кредитной историей можно получить в надежных и проверенных компаниях, информацию о которых мы размещаем ниже.

Таким образом, преимущества онлайн-займов в следующем:

- Мгновенное получение денег (возможно даже в день обращения).

- Минимальное количество документов и требований к заемщику (возраст от 18 лет и наличие паспорта гражданина РФ).

- Получение денежных средств возможно различными способами, заемщик выбирает для себя наиболее удобный.

- Возможность получение беспроцентного займа при первичном обращении в МФО.

- Отсутствие необходимости подтверждать доход официальными справками.

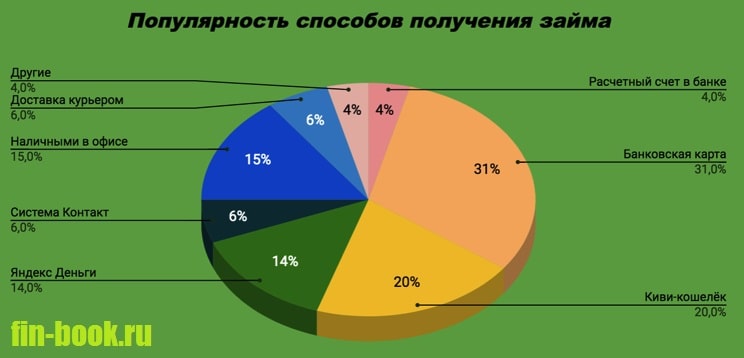

Для получения микрокредита онлайн существует множество способов. Перевод денег можно заказать на банковскую карту, на электронный кошелек («Киви», «Вебмани», «Яндекс Деньги» и др.) или получить переводом через денежные системы «Контакт» «Золотая корона» и другие.

Самый удобный – карта, поскольку с нее можно снять денежные средства без комиссии, а вот вывод денег с электронного кошелька сопровождается комиссионными затратами. Что касается перевода через системы денежных переводов, то нужно уточнять у представителей МФО, какая из сторон оплачивает комиссию за перевод средств.

Однако не у всех имеется банковская карта или гражданин по каким-либо личным причинам не может ей воспользоваться, тогда ему в помощь электронные кошельки и системы денежных переводов.

К микрозаймам обращаются люди разных социальных слоев и профессиональной принадлежности. Согласно последней статистики, клиентами микрофинансовых организаций становятся граждане с доходом, не превышающим 50000 рублей в месяц.

По гендерной принадлежности клиенты микрофинансовой организации – примерно 50/50 мужчин и женщин, погрешность составляет около 10% в сторону женщин, их большее количество обращается в МФО.

Около 40 % заемщиков – люди в возрасте от 18 до 35 лет, 35 % – 36-48 лет, 20 % – 49-65 и всего лишь 5 % – люди старше 65 лет. Некоторые МФО выдают кредиты только с 21 года, но большая часть микрофинансовых организаций готовы рассмотреть заявки на микрозайм от молодых людей с 18 лет.

Микрозаймы берут на различные цели. При составлении анкеты на займ, целевое назначение не является обязательным пунктом, однако многие исследователи интересовались этой темой, поэтому приблизительная статистика имеется на сегодняшний день.

Сбор данных происходил при обращении к статистике самих МФО и при опросе граждан, которые оформляли кредит или планировали это сделать.

Список основных целей выглядит так:

- Покупка / ремонт поломанной техники, необходимой для работы или поддержания жизнедеятельности, например, ноутбук или холодильник.

- Оплата медицинских услуг и товаров в случае внезапной болезни.

- Оплата коммунальных услуг, продуктов питания, одежды.

- Погашение каких-либо задолженностей.

- Оплата обучение за какие-либо курсы / повышение квалификации, которые помогут гражданину в продвижении в профессии.

В перечне выше представлены наиболее часто встречающиеся цели микрокредитования. Однако были отмечены и довольно специфические из них, займы оформляли для таких целей как:

- Ставки на спортивное состязание, с целью получение крупного выигрыша, который превысит сумму кредита в разы.

- Ухаживания за девушкой и попытки произвести на нее впечатления.

- Покупка роскошных вещей для создания «богатого» имиджа перед знакомыми.

- Желание незамедлительно приобрести дорогостоящую вещь, на которую пришлось бы долго копить.

Причины, побудившие граждан обратиться в микрофинансовые организации различные. Общее у них – нехватка денежных средств. Это может быть вызвано задержками заработной платы; потерей работы; непредвиденными расходами, которые повлекли за собой финансовую дыру в семейном или личном бюджете.

Самое главное – брать только ту сумму, которую вы сможете отдать, согласно графику платежей по вашему кредиту. Микрокредит может стать спасением в непростой жизненной ситуации, если подойти к его оформлению с умом.

Интернет-кредиты с испорченной репутацией заёмщика

Почему онлайн займы популярны? Чем они лучше, удобнее, чем оффлайн?

Значительная популярность онлайн микрокредитов в России продиктована существующими условиями жизни среднестатистических граждан, старающихся жить «от зарплаты до зарплаты», да ещё и «на одну зарплату».

Поэтому россияне часто прибегают к потребительскому микрокредитованию, чтобы сделать ремонт в квартире или купить бытовую технику. Оправданность этих целей соразмерима с гармоничным стилем их жизни, в котором присутствует желание преобразить и сменить обстановку.

Очень часто при помощи онлайн микрокредитов решается проблема покупки новой мебели или предметов интерьера. Благодаря онлайн микрозаймам люди чувствуют себя более уверенно в жизненном потоке из цепочки ряда предстоящих финансовых событий.

Подавайте заявки в МФО, указанные выше и получайте быстрые и удобные микрокредиты! Кстати, многие из них выдают первый займ под 0%!

Популярность онлайн-микрокредитов заключается в следующих аспектах их функциональности и удобства в пользовании:

- отсутствие бюрократизма при подаче документов;

- наличие возможности автоматического или вручную скорректированного выбора суммы и срока займа;

- прозрачность системы кредитования, наличие удобной системы проверки баланса по «телу» кредита и процентам;

- квалифицированная служба поддержки в МФО, сотрудники которой имеют обширный опыт общения с людьми и консалтинга;

- минимальный пакет документов: отсутствие необходимости подавать справку о доходах с работы за последние 6 месяцев;

- честность МФО в условиях равноправности всех заёмщиков;

- быстрота в получении кредита (решение по большинству заявок происходит моментально в режиме реального времени, автоматически).

Частый гость МФО России

Среднестатистический заёмщик в МФО России, по статистическим данным исследования, проведённого в июле 2014 года, — это женщина среднего возраста (38 лет). У неё нет детей, не состоит в браке, и поэтому имеет возможность самостоятельно распоряжаться своими финансовыми активами и кредитными обязательствами.

Статистика твердит, что большинство заёмщиков МФО работают в сфере розничной торговли, продвижения товаров и услуг (по 20%). Реже за кредитами онлайн обращаются сотрудники бюджетной сферы (17%) и промышленности (16%). Представители сферы туристических услуг — это всего лишь 7% заёмщиков организаций микрокредитования.

Мужчины реже относятся к категории клиентов МФО, однако они, как правило, оформляют кредиты на много большие суммы. Цели, на которые россияне берут микрозаймы в МФО, по статистическим данным, полностью предсказуемы: это — ремонт квартиры, машины, дачи (40-45%) или приобретение новой техники и / или мебели (20-25%).

Доход среднестатистического заёмщика МФО не так высок: по состоянию на 2014 год, согласно статистическому исследованию, он равнялся 20-25 тысяч рублей в месяц. Средние показатели срока микрокредита варьировались в пределах 43-48 недель. Средняя сумма онлайн займа достигала 40-45 тысяч рублей.

На карту, наличными, на Вебмани?

Популярность разных способов получения микрокредита напрямую зависит от развитости возможностей человека и его владения современными технологиями. Конечно, лучше всего и удобнее принять микрозайм на банковскую карту: этот способ практически автоматизирует процесс реализации права на получение оформленного кредита онлайн.

Как правило, деньги в таком случае клиент принимает автоматически, благодаря зарезервированным средствам финансовой организации. Не менее важным элементом в сотрудничестве с МФО является возможность принять микрокредит на электронный кошелек Вебмани или Киви. Это — самые популярные системы для электронной коммерции в России.

Электронные кошельки позволяют всегда держать руку «на пульсе» расчётных операций, которые вы проводите в Интернете.

Что требуется?

Для получения денег в МФО онлайн потенциальный клиент должен в первую очередь подтвердить свою платежеспособность и пройти идентификацию личности. Для этого необходимо загрузить на сервер МФО следующие документы:

- паспорт;

- идентификационный номер налогоплательщика;

- могут потребовать фото.

Функциональность системы онлайн кредитования изобилует также требованиями к заёмщику заполнить следующие поля в заявке на кредит:

- ФИО;

- дата рождения;

- пол, возраст;

- род деятельности;

- сумма дохода в месяц;

- цель кредита;

- контактный телефон (личный и друзей, родственников).

Со стороны кредитора эти поля являются обязательными для заполнения в виду выстраивания символического портрета клиента МФО. Это позволяет ознакомиться с его стилем жизни и условиями привычного повседневного быта.

Также кредитор может поинтересоваться наличием дополнительного движимого или недвижимого имущества у заёмщика.