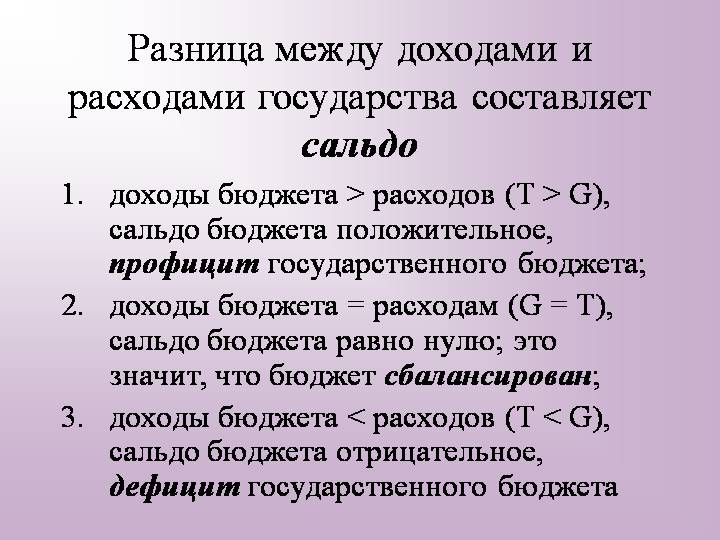

Сальдо — что это такое простыми словами

Содержание статьи:

Что такое сальдо?

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Сальдо в бухгалтерии

Бухгалтерский учет представляет собой упорядоченную систему, состоящую из множества составляющих. Объектами учета являются все виды имущества предприятия и источники его формирования. Каждый объект учета отражается на специальном бухгалтерском счете.

Сальдо – это показатель остатка по каждому счету в денежном выражении на определенную дату.

В частности, сальдо по счетам учета имущества отражает следующую информацию:

- стоимость основных средств организации и нематериальных активов, за вычетом начисленной амортизации;

- стоимость материалов, ГСМ, запасных частей, инвентаря, спецодежды и обуви, товаров и тары, которые имеются в наличии;

- остаток денежных средств на рублевых и валютных счетах организации, а также в кассе предприятия;

- величину дебиторской задолженности покупателей за отгруженные, но не оплаченные продукцию, товары или услуги;

- сумму задолженности поставщиков, которая образовалась после перечисления аванса в счет предстоящей поставки ТМЦ;

- стоимость прочих активов предприятия.

Сальдо по счетам учета источников формирования имущества показывает:

- величину собственного капитала организации (уставный, добавочный, резервный капитал и нераспределенная прибыль);

- сумму долгосрочных кредитов и займов, срок погашения которых составляет более 1 года;

- сумму краткосрочных кредитов и займов со сроком погашения менее 1 года;

- величину задолженности перед контрагентами за работы, услуги и ТМЦ;

- сумму долга перед работниками предприятия по заработной плате;

- задолженность по налогам и сборам;

- прочие виды краткосрочной задолженности.

Каждый счет состоит из аналитических данных. К примеру, счет учета материалов подразделяется на субсчета: основные материалы, горюче-смазочные материалы, запасные части, хозяйственный и производственный инвентарь, спецодежда и спецоснастка, тара. В свою очередь, каждый субсчет состоит из отдельных конкретных наименований материалов. По каждой номенклатурной единице выводится сальдо.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименование

счета |

Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.