Кредиты онлайн с плохой кредитной историей

Займы через интернет без проверки истории

На рынке существует множество финансовых организаций, которые предоставляют населению возможность брать небольшие кредиты и для этого требуется минимальный пакет документов.

Микрозаймы доступны широкому кругу людей, в том числе и тем, кто не имеют постоянный источник дохода, работают неофициально, не обладают необходимым минимальным рабочим стажем, безработным или тем, кто не соответствуют другим обязательным требованиям, предъявляемыми банками.

Когда чаще всего прибегают к мгновенным онлайн-займам?

Необходимость в микрокредитовании обычно возникает совершенно непредвиденно в различных экстренных ситуациях. Это может быть и банальная срочная покупка нового телефона или подарков на знаменательные даты, а может и для погашения затрат на медицинские обследования или образовательных мероприятий, оплаты съемного жилья.

Зачастую необходимость может возникнуть и когда до зарплаты или стипендии еще далеко и деньги уже закончились, а занимать не хочется или не у кого. МФО не требует указания цели оформления займа и выдают кредиты онлайн с плохой кредитной историей и даже с открытыми просрочками.

Кто может стать клиентом микрофинансовых организаций?

Микрозаймы доступны не только частным лицам, но и юридическим. Условия микрокредита настолько широки, что услугами могут воспользоваться все лица достигшие возраста совершеннолетия (18 лет). Даже лица, вышедшие на пенсию (до 70 лет), могут подать заявление на получении кредита, что в обычных банках не практикуется.

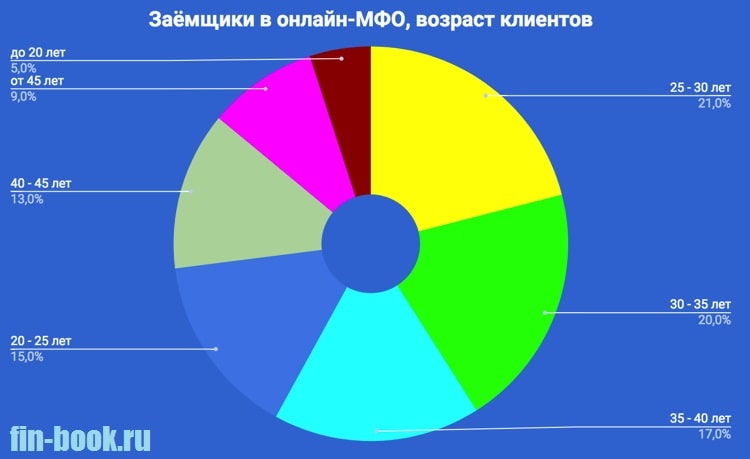

Анализ данных микрофинансирования населения указывает, что в большинстве своем клиентами МФО (микрофинансовая организация) становятся люди с маленькой или средней зарплатой, бюджетники, пенсионеры, студенты (с 18 лет), безработные лица без официального трудоустройства.

Для финансовых организаций важно только то, что человек срочно нуждается в деньгах, и они делают все возможное, чтобы им помочь.

Таким образом, можно выделить основные преимущества микрозайма:

- Распоряжение денежными средствами по своему усмотрению;

- Удобные графики платежей и способы погашения кредита;

- Нет необходимости предоставления залога или поручителя;

- Быстрая проверка и обработка предоставленных клиентом данных и одобрение заявки.

Отказов очень мало и это может быть связано с плохой кредитной историей соискателя.

Способы получения займа

Процедура микрозайма максимально упрощена, и чтобы подать заявку на получение надо всего лишь предоставить данные паспорта. Можно обратиться в офис МФО, однако самым удобным способом является подача онлайн-заявки.

Таким образом, заполнение занимает минимум времени и делается круглосуточно, не выходя из дома или офиса. Как правило, первый займ предоставляется без процентов, а наиболее активным клиентам предоставляются хорошие скидки по процентным ставкам. Заявка рассматривается в течение нескольких минут после ее оформления и деньги можно получить в день обращения.

Подача онлайн-заявки осуществляется с ПК, планшета или смартфона и занимает всего несколько минут. Если соискатель обладает банковской, кредитной или дебетовой карточкой Сбербанка или электронным кошельком систем Contact/Контакт, Золотая Корона, Киви кошелек или Яндекс Деньги, то после рассмотрения и одобрения прошения деньги перечисляются на соответствующий счет.

Если нет, или денежные средства нужными наличными, можно обратиться в ближайший филиал организации.

Шаги оформления кредита по паспорту

Чтобы избежать излишней суеты для получения краткосрочного или долгосрочного, надо выполнить всего лишь несколько шагов, а именно:

- Выбор МФО – этот шаг может занять больше всего времени, поскольку тщательное изучение предложенных ставок по процентам и обстоятельства кредитования, позволит выбрать наиболее подходящие условия. К сожалению, на рынке действуют и много неблагонадежных компаний, поэтому нелишним будет и изучение отзывов других пользователей. Это поможет не попасть на уловки мошенника и получить самые выгодные условия кредитования;

- Оформление заявки – требуется заполнить стандартную анкету с необходимыми паспортными данными, размером займа, сроком и способом получения денежных средств (если деньги надо перечислить на электронный кошелек или банковскую карту, то надо указать номер личного счета);

- Подтверждение намерений – это условие может выполняться вводом специального кода, отправленного сообщением на телефон, или менеджер компании лично свяжется с заявителем;

- Получение денег – после анализа анкеты и одобрения заявки, деньги поступают на счет или их можно забрать в офисе компании уже через 15-20 минут. На сайте МФО каждый клиент имеет личный кабинет, в котором находится график платежей;

- Погашение задолженности – платежи можно осуществить через банковский перевод с карточки, с электронного кошелька или в офисе компании. Если по каким-то причинам нужна просрочка или рефинансирование, надо обратиться к менеджерам компании с соответствующим заявлением. Обычно проблем с этим не возникают, если клиент до этого добросовестно выполнял взятые на себя обязательства.

Оформление микрозайма занимает всего лишь 15-20 минут, однако позволяет мгновенно решить много вопросов

Что такое кредитная история?

Нет человека, который не слышал бы о кредитной истории. В сети этот продукт кредитования всячески обсуждается. Некоторые рассуждения по этой теме ошибочны, однако есть факты, которые нужно знать финансово грамотным людям. Давайте разбираться.

Согласно определению, кредитная история — это информационная база действующих и закрытых кредитных договоров. Потребительский, ипотечный кредит или пластиковая кредитная карта — независимо от вида долгового обязательства перед банком, данные о заемщике вносятся в Бюро Кредитных Историй и хранятся в течение 15 лет.

Рейтинг лучших МФО позволит быстро получить займ и определиться с такой компанией, с которой сотрудничество завершится на выгодных условиях.

Состав кредитной истории:

- Первая страница содержит данные о заемщике: ФИО, паспортные данные, контакты должника и его близкого окружения;

- Во второй части документа собирается информация обо всех кредитных операциях: сумма и срок самого долга, начисление процентов и пени, размеры непогашенной и просроченной задолженности;

- В заключительной части КИ содержатся техническая информация для тех, кто подает запросы в Бюро.

Предоставление информации из БКИ доступно кредитным организациям в любое время. Использование КИ стало важной частью кредитной деятельности для проверки надежности заемщика. Обычные люди имеют возможность один раз в год запросить свою историю бесплатно, остальные обращения — на платной основе.

Развенчиваем мифы

С момента своего появления, вокруг КИ собралось множество мифов. Чтобы окончательно разобраться, где правда, а где вымысел, разберем некоторые из них:

- Плохая кредитная история — знак того, что займ получить не удастся. Конечно, наличие просрочек или непогашенных задолженностей в прошлом усложняет жизнь потенциальному заемщику, но в любой ситуации можно найти выход. В настоящее время многие кредиторы идут навстречу таким людям. К примеру, МФО редко обращают внимание на испорченную КИ, особенно, если было это давно и «по глупости». Микрокредитные организации же готовы выдать займ для исправления кредитной истории. В этом случае, после своевременной оплаты долга, даже некоторые банки готовы сменить гнев на милость;

- БКИ принадлежат банку. Самое распространенное заблуждение, основанное на зависимости решения о предоставлении займа. Многие граждане полагают, что БКИ напрямую определяет действия кредитора. Однако по закону такие Бюро — это отдельное юридическое лицо. Банк самостоятельно принимает решение о выдаче займа на основании своих учредительных правил, а БКИ лишь предоставляет информацию о репутации потенциального заемщика;

- Существует единый «черный список». К радости злостных неплательщиков, единого реестра с их данными нет и быть не может. Создание базы кредитных историй работает по такой схеме: 1)кредитор подает сведения в БКИ, с которым у него был заключен договор. При этом возможно сотрудничать с разными Бюро одновременно. 2) Данные частично поступают в Центральный каталог, созданный в ЦБ РФ. 3) Из этого каталога поступает информация о Бюро, в котором есть сведения о конкретном запрашиваемом лице. 4) После запроса из нужного БКИ поступает история. Несложно заметить, что при наличии единой базы данных не нужно было бы выполнять столько промежуточных действий.

- Можно исправить кредитную историю, договорившись с БКИ. В теории, если человек владеет собственным БКИ или у него есть нужные связи, можно сделать свою историю идеальной. На практике — ни технических, ни правовых норм для таких манипуляций не существует. Кроме того, подобное самоуправство чревато уголовным преследованием. На законном основании, некоторые пункты кредитной истории можно оспорить в судебном порядке, но полного обновления данных добиться невозможно.

Что делать с плохой кредитной историей?

Репутация заемщика практически одинаково характеризуется и при плохой кредитной истории, и при ее отсутствии. Т.е. лишь взятые в долг и вовремя выплаченные денежные средства — гарантия благонадежности заемщика. Все остальное не столь радужно оценивается кредитными компаниями.

Лучшим исправить неблагоприятную кредитную историю является получение займов в МФО. Как уже было сказано ранее, такие компании не столь пристально рассматривают данные из Бюро Кредитных Историй, а значит более лояльно относятся к клиенту. Микрокредитование, набравшее популярность в последние годы, спасло многих не только от временного безденежья, но и от «клейма злостного нарушителя кредитных договоров». К тому же, с возможностью оформления займа онлайн микрофинансовые организации расширили сферу кредитования физических лиц, а конкуренция среди крупных компаний привела к улучшению условий в пользу заемщика.