Микрозаймы онлайн на карту без отказа, без проверки мгновенно

Безотказные микрокредиты на банковские карты за 15 минут

В нынешней непростой экономической обстановке люди часто попадают в сложную финансовую ситуацию и вынуждены брать деньги в долг в различных микрофинансовых организациях. Однако человеку, раньше никогда не имевшим дело с кредитованием, терминология, применяемая в нем, кажется написанной на иностранном языке. Специально для таких людей мы составили краткий словарь кредитующегося в МФО.

Займ – это договор, предусмотренный Гражданским кодексом, согласно которому одна из сторон передает другой денежные средства или какое-либо другое имущество, а вторая сторона обязуется вернуть их срок, определенный договором. Также сделкой могут устанавливаться дополнительные выплаты в виде процентов на основную сумму долга;

Заявка – это изъявление гражданином желания заключить с микрофинансовой организацией договора займа. При подаче заявки нужно заполнить анкету и направить ее в МФО. Некоторые организации позволяют сделать это электронно на своем сайте или с помощью специального мобильного приложения, а также посредством СМС.

Микрозаймы онлайн на карту без отказа, без проверки, мгновенно вы можете оформить в расположенных ниже организациях, отправив заявку в понравившуюся компанию.

Заемщик – гражданин, который берет деньги в долг у микрофинансовой организации.

Микрозайм — договор займа, заключенный с микрофинансовой организацией. Размер выданной в долг суммы по такому займу не может превышать пятисот тысяч рублей.

Одобрение – это принятие микрофинансовой организацией положительного решения по заявке гражданина на выдачу займа. Несмотря на то, что для получения денег в МФО, не требуется почти никаких документов, организация все равно проверяет сведения, указанные клиентом в анкете.

Если выяснится, что он сообщил ложную информацию, в выдаче займа будет отказано.

Кредитная история – это информация о выданных гражданину кредитах и о том, добросовестно ли он их выплачивал. Эти сведения направляются банками и МФО в специальное государственное бюро кредитных историй, откуда банк, кредитная или микрофинансовая организация в любой момент могут их запросить.

Далеко не все МФО пользуются этими данными при рассмотрении заявки на выдачу займа, однако некоторые из них изучают кредитную историю заемщика перед тем, как выдать ему деньги в долг, и если будет установлено, что ранее он неоднократно нарушал сроки выплаты кредита или займа, ему могут отказать.

Под просрочкой понимают нарушение заемщиком срока возврата денежных средств, который установлен договором займа.

Продление. Большинство микрофинансовых организаций предоставляют своим клиентам возможность продлить срок возврата денег. Условия такого продления могут быть разными. Так, некоторые МФО делают это совершенно бесплатно, другие требуют внести за услугу отдельную плату. Как правило, срок продлевается на относительно небольшое время, не превышающее одного — полутора месяцев.

Пени и штраф. Если заемщик отдает деньги не вовремя, на сумму, взятую им в долг, начисляются проценты, называемые пенями. Как правило, они больше стандартной процентной ставки по займу и могут достигать 5%.

Также за превышение срока возврата займа договором может быть предусмотрена единовременная санкция в виде фиксированной суммы или определенного процента от долга. Она обычно называется штрафом.

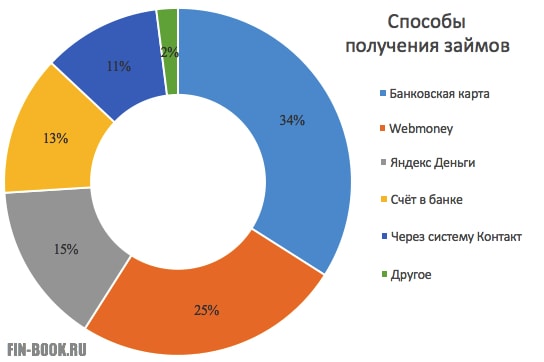

Перевод на банковскую карту – это перечисление денег, полученных в долг, на пластиковую карту одного из банков, открытую на имя заемщика.

Электронный кошелек. Под ним понимают аккаунт в электронной платежной системе, которая проводит все финансовые операции в интернете.

Самыми популярными электронными платежными системами в России являются Qiwi, WebMoney и Яндекс Деньги. Большинство микрофинансовых организаций дают возможность клиенту получить займ с их помощью.

Кукуруза. Популярная платежная система, которая обслуживается сетью магазинов «Евросеть». Для ее использования необходимо оформить специальную пластиковую карту. Это делается всего за пять минут и нужен для оформления всего лишь паспорт.

С помощью «Кукурузы» можно быстро получить сумму займа. Она будет перечислена на карту. Впоследствии деньги можно обналичить в «Евросети», а можно расплачиваться ими прямо с карточки. «Кукуруза» удобна тем, что все платежи по ней абсолютно анонимны и их невозможно отследить. Это может пригодится в случаях, когда вы уже должны другому банку или МФО и все ваши счета арестовали приставы.

Небольшие моментальные займы до зарплаты онлайн

Микрофинансовые организации сокращенно называют МФО. Это направление кредитования активно набирает обороты, потому что надежное, выгодное и удобное.

На крупные суммы займов рассчитывать вряд ли стоит, ипотеку в онлайн режиме взять невозможно, кредит на авто тоже, но если речь идет о небольших затратах, примерно до 50 000 рублей, то такой вариант претендует на место лучшего.

Если Ваша цель — получение мгновенного микрозайма — обратите внимание на наш Рейтинг МФО, расположенный выше. Мы отобрали одни из лучших компаний, которые не обращают особого внимания на финансовое положение клиента и выдают деньги без проверок и отказов по кредитным историям.

Итак, каким мы видим среднестатистического заемщика, пользующегося услугами онлайн сайтов:

- По половой принадлежности мужчина. Женщины тоже берут займы, но меньше. Они стараются решить проблемы самостоятельно, привлекают родственников, друзей, мужчину. Именно на мужчину ложится большинство затрат, если верить статистике. Результат – к МФО обращаются в основном они.

- Задержка зарплаты – основная причина. Проблем у организации, которая наняла работников, может быть много. С задержками зарплаты сталкивалось подавляющее число людей, которые работали хотя бы в одной компании. Онлайн кредитование помогает выжить, пока работодатель не отдаст деньги.

- Возраст – 25 лет. Это усредненный показатель. На самом деле целевая аудитория кредиторов – граждане 20-35 лет. Пенсионеры тоже интересуются кредитами, но значительно реже. Финансовая неграмотность и страх подавляют желание воспользоваться возможностью выгодного кредитования, поэтому люди постарше предпочитают банки.

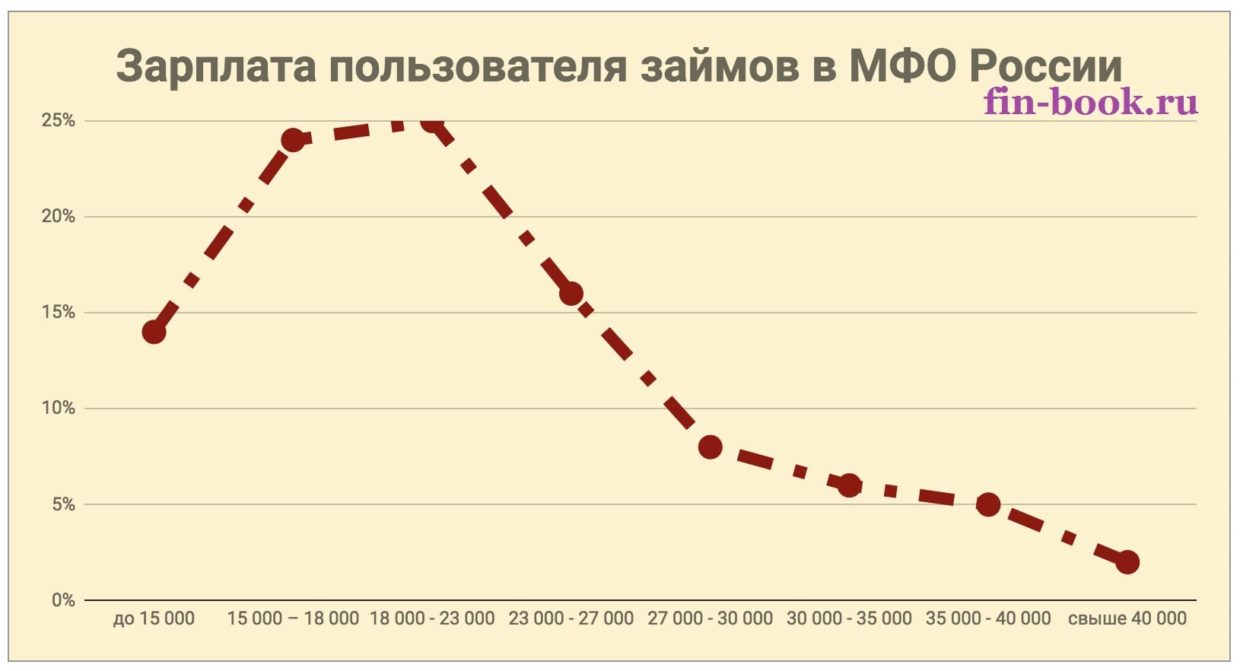

- Зарплата – 25 000 рублей. Люди с минималкой реже занимают, чем те, у кого доход чуть ниже среднего. Многое зависит от региона. Статистика показывает, что мужчины с зарплатой выше 50 000 рублей реже обращаются к МФО, а вот те, у кого доход 25-30 тысяч, частые клиенты онлайн кредиторов.

Но даже не уровень дохода влияет на необходимость поиска денег, а условия жизни человека, его стремления и внимательность к мелочам. Особенности характера определяют умение экономить, достигать цели, терпеть неудачи.

Все эти факторы в совокупности формируют портрет среднестатистического заемщика.

Итак, какой он? Можно представить мужчину 25 лет, который сменил уже 2-4 работы. Он уже нашел себя, но недостаточно крепко стоит на ногах. Периодически нуждается в финансовой поддержке, за которую готов переплатить небольшую сумму.

Почему мужчины обращаются к МФО, а не занимают деньги у знакомых, родственников или друзей? Постепенно укореняется образ человека, который должен сам всего добиться. Сегодня не считается престижным признаваться, что ты не смог заработать достаточно средств на поддержание достаточного уровня жизни. А непредвиденные ситуации бывают у всех.

В идеале люди должны их учитывать, считать дорогу на шаг вперед, но выходит не у всех. Во всяком случае, микрозаймы спасли уже немало людей, помогли справиться со сложностями, сэкономить и сохранить имидж в глазах родственников, друзей, женщин.

Среднестатистический заемщик предпочитает свои финансовые операции осуществлять анонимно. Банки при выдаче кредита прозванивают контакты клиента, чтобы подтвердить предоставленную им информацию. Так бывает не всегда, но неприятности могут появиться, если родители, супруги и прочие узнают о взятии займа. Иногда лучшее самостоятельное решение – сделать выбор самому, брать кредит или нет. МФО сохраняют анонимность и не распространяют эти данные.

Кстати, мужчины обращаются в онлайн МФО только на 5% чаще, чем женщины. По поводу частоты запросов, то есть количества оформляемых заявок от одного человека, мужчины более терпеливые. И аж на 25% чаще, чем женщины, они берут займы после первого обращения в последующем. Социологи объясняют этот факт чертами характера и социальной позицией.

Женщина более осторожная, взвешенная. Несмотря на склонность к большим затратам, она старается оценить свои возможности, последствия непродуманных действий, найти лучшее решение для себя. И женщины реже продлевают сроки кредитования – они вкладываются в предоставленные рамки с первого раза в 60% случаев.

Клиенты МФО – это люди разных профессий. Чаще рабочие, госслужащие, строители, учителя, медработники. Самая распространенная аудитория микрокредиторов – творческие личности.

То, что они планируют, не всегда выходит с первого раза, поэтому благодаря займам можно держаться на плаву, продолжать деятельность, направляясь вперед. Это практически единственная сфера, где в профессиональной деятельности помогает микрозайм. В бизнесе же нужны более крупные суммы, закрепляемые залоговым обеспечением, оформлением поручителей и прочими инструментами, защищающими банки от невыплат и больших убытков.

При этом малый бизнес может быть и не настолько затратным, как кажется. Все зависит от сумм, выдаваемых микрокредиторами. В России их насчитывается около 2500, поэтому важно выбрать надежную, успешную компанию с выгодными условиями и широкими возможностями.